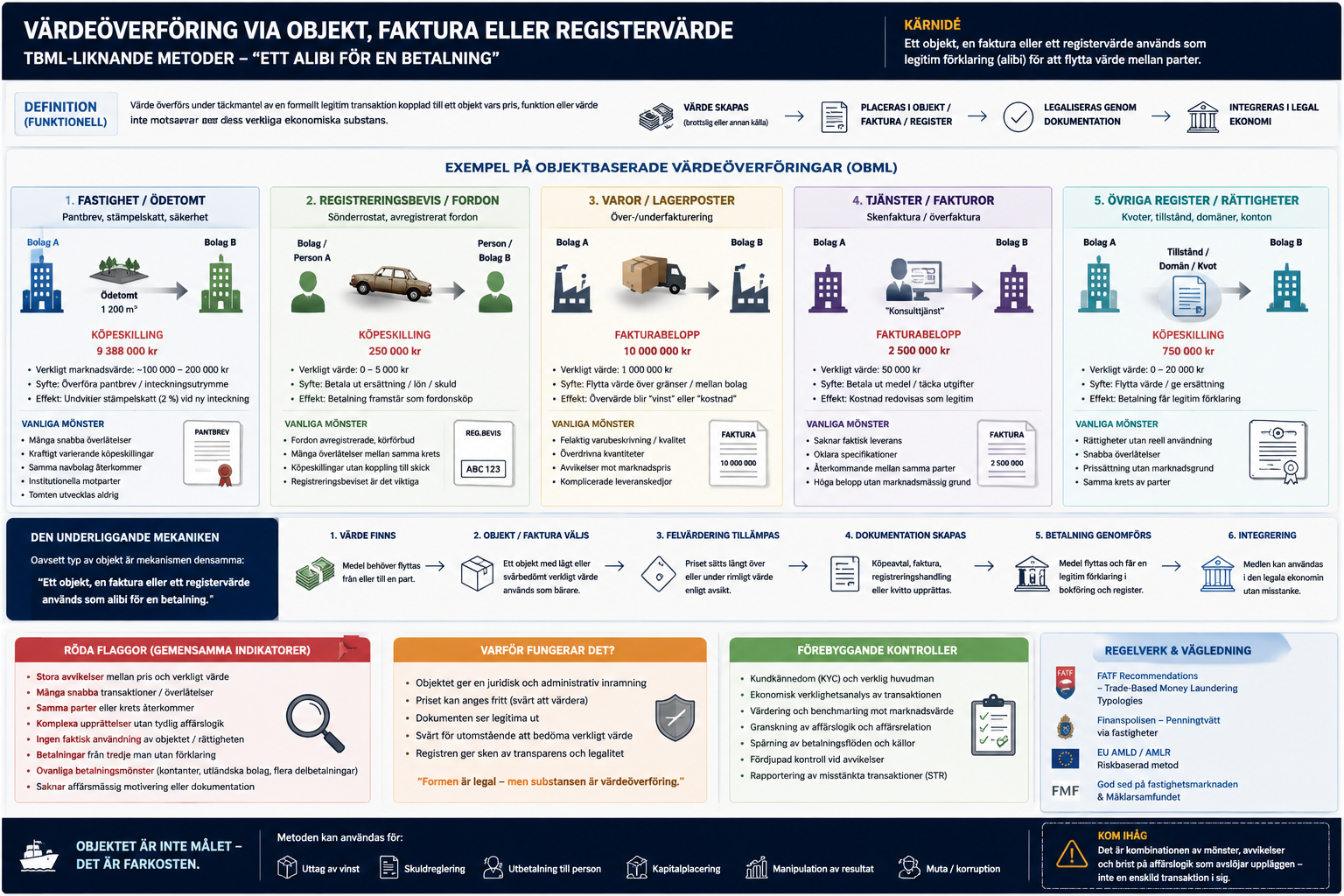

När objektet inte är affären – utan alibit för betalningen

En ödetomt i Norduppland, gamla fordon med körförbud och vilande bolag utan omsättning kan se ut som udda marginalfenomen. Men tillsammans visar de något större: hur objekt med lågt faktiskt värde kan användas som transaktionsbärare för mycket stora belopp.

Tipset om ödetomterna

Jag fick ett tips från en kontakt om Arbetarbladets artikel om de norduppländska ödetomterna: ”Ödetomterna som sålts 250 gånger för mångmiljonbelopp” .

Vid en första läsning framstår historien nästan som absurd: obebyggda skogstomter, utan uppenbar utveckling, byter ägare gång på gång. Ibland till mycket låga belopp, ibland till belopp som snarare hör hemma i helt andra fastighetssegment.

När jag därefter granskar fastighetshistoriken för Tierp Nöttö 5:140 framträder ett tydligt mönster. Samma objekt har enligt fastighetsrapporten överlåtits för så lite som 7 673 kronor och senare i olika led för mångmiljonbelopp, med högsta noterade köpeskilling strax under 9,7 miljoner kronor.

Fastigheten som värdebärare

Arbetarbladet beskriver att tomterna används som ”farkoster” för att föra över pantbrev. Den förklaringen är viktig. Befintliga pantbrev kan ha ett betydande ekonomiskt värde, eftersom nya inteckningar normalt utlöser stämpelskatt.

Men oavsett om syftet är pantbrev, skatteeffekt, avräkning, bokföring eller annan värdeöverföring är mekaniken densamma: ett objekt med lågt faktiskt värde får bära ett betydligt högre transaktionsvärde.

Det här är en risk även för banker

Det här är inte bara en fråga för Lantmäteriet, Bolagsverket eller brottsbekämpande myndigheter. Det är också en uppenbar risk för bank- och finansbranschen.

Om en fastighet genom upprepade transaktioner har ”värderats upp” från några tusenlappar till flera miljoner kan historiken i sig skapa en falsk legitimitet. Om banken då bara tittar på senaste köpeskilling, formella pantbrev eller ytliga värdeuppgifter, utan att granska rimligheten i hela fastighetshistoriken, finns en risk att belåning beviljas på felaktig grund.

Inte bara fastigheter – samma logik syns i fordon och fakturor

Jag har sett liknande mönster där registreringsbevis för fordon används som transaktionsbärare. Det kan handla om äldre, avställda fordon med körförbud eller mycket lågt faktiskt värde, men där ägarbytet skapar en formell förklaring till en betalning.

Parallellen till den penningtvättsfabrik som Ekobrottsmyndigheten beskrivit är tydlig. Enligt EBM omfattade upplägget 22 bolag och inbetalningar på 386,5 miljoner kronor. De misstänkta ska ha använt falska fakturor för att ge betalningarna en legitim förklaring, och pengarna ska bland annat ha använts för att avlöna svart arbetskraft i byggbranschen.

I samma ärende beskriver EBM också att en av de åtalade misstänks ha hanterat inköp av fordon för mer än 60 miljoner kronor, som därefter exporterats utomlands. Det viktiga här är att de 60 miljonerna inte bör förstås som ett tak för den penningtvättade volymen genom fordonsledet. De avser enligt EBM inköp av fordon. Hur stort värde dessa fordon därefter kan ha burit som transaktionsbärare framgår inte av pressmeddelandet. (Länk längst ner)

Det är just där typologin blir intressant. Om äldre eller lågvärdiga fordon köps in i stor skala kan de därefter användas för att motivera betydligt större betalningar än fordonens faktiska marknadsvärde. Ett fordon, ett registreringsbevis eller en exporthandling kan då fungera på samma sätt som en falsk eller uppblåst faktura: som ett alibi för att flytta värde från en part till en annan.

Likheten med ödetomterna är därför inte att objekten är likadana, utan att funktionen är densamma. I fakturafabriken används fakturan som betalningsalibi. I fordonsledet kan fordonet, registreringsbeviset eller exporthandlingen användas som betalningsalibi. I fastighetsledet kan ödetomten, pantbrevet och lagfarten användas som betalningsalibi.

| Transaktionsbärare | Formell berättelse | Möjlig verklig funktion | Riskindikator |

|---|---|---|---|

| Ödetomt / fastighet | Köp eller försäljning av fastighet | Pantbrev, värdeöverföring, belåningsunderlag eller bokföringseffekt | Extrema prisvariationer utan motsvarande fysisk förändring |

| Avställt fordon / registreringsbevis | Fordonsköp, export eller ägarbyte | Utbetalning, svart ersättning, skuldreglering eller dold lön | Lågvärdiga fordon används för att bära betydligt större betalningsvärden |

| Faktura / tjänst | Konsulttjänst, byggarbete eller underentreprenad | Falsk kostnad, svart arbetskraft eller kontantuttag | Vaga tjänster, osanna fakturor och återkommande bolagskrets |

| Vilande bolag | Ägarbyte, styrelsebyte eller bolagsöverlåtelse | Flytt av kontroll över objekt, tillgångar eller brottsverktyg | Bolag utan omsättning men med många tillgångar |

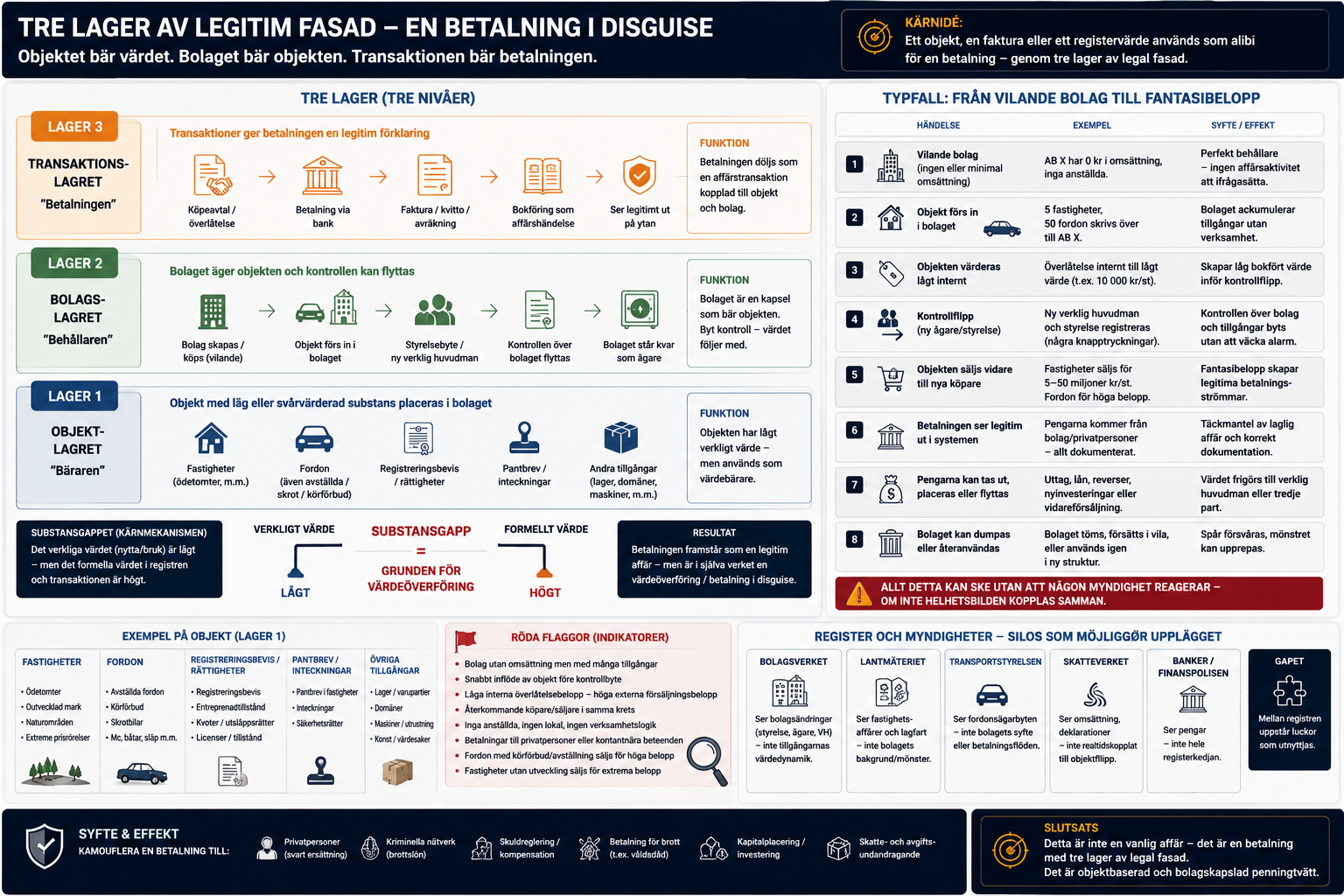

Tre lager av legitim fasad

Det mest intressanta uppstår när objektet inte bara flyttas direkt mellan två parter, utan kapslas in i ett bolag. Då skapas tre lager av legitim fasad.

Objektlagret

Fastigheter, fordon, registreringsbevis, pantbrev eller andra rättigheter används som bärare.

Bolagslagret

Ett vilande eller substanssvagt bolag fungerar som behållare för objekten.

Transaktionslagret

Betalningen förklaras som köp, försäljning, faktura, avräkning eller bolagsöverlåtelse.

Objektet bär värdet. Bolaget bär objekten. Transaktionen bär betalningen.

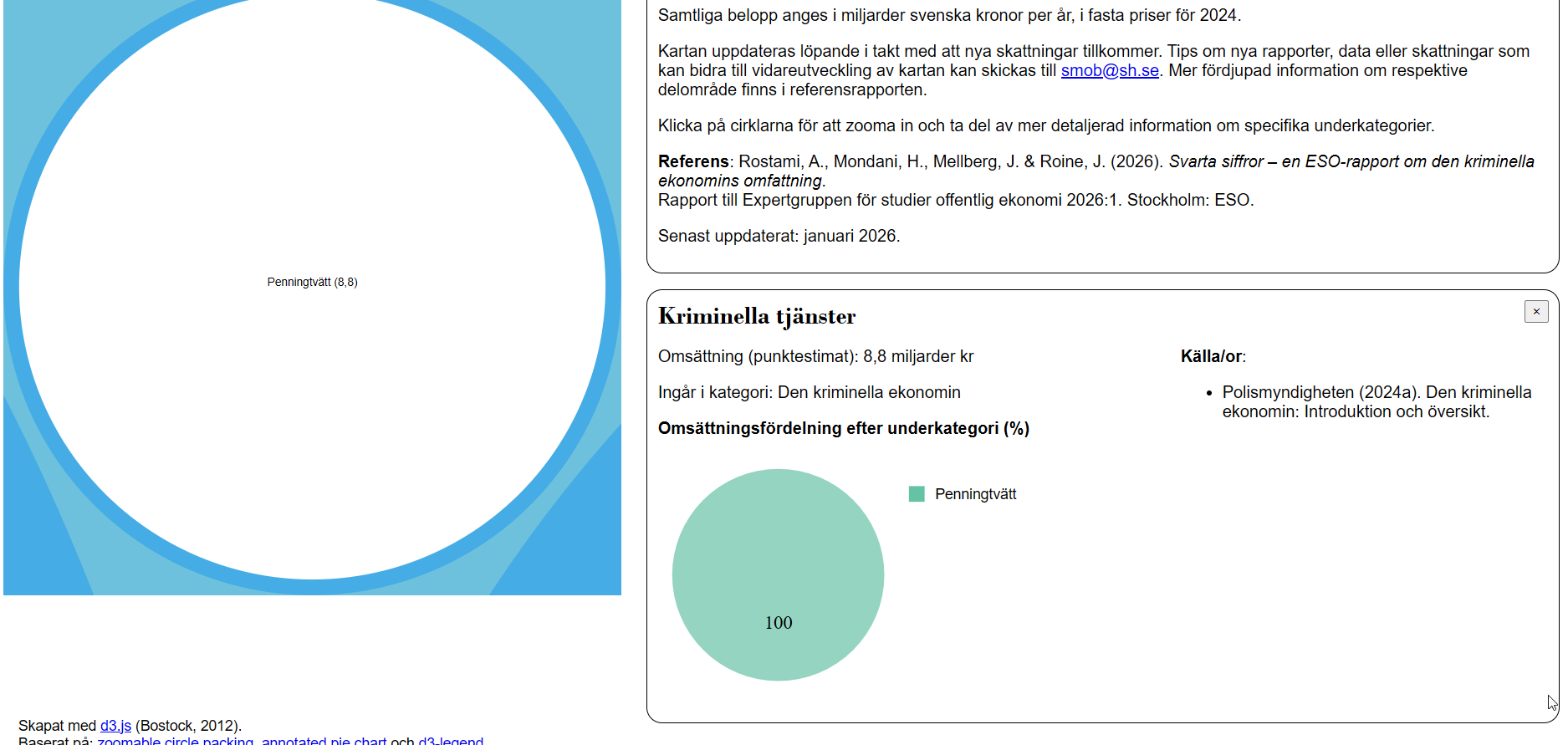

Varför penningtvättssiffran kan vara för låg

I ESO-rapporten Svarta siffror uppskattas penningtvätt och kriminella tjänster till 8,8 miljarder kronor per år. Rapporten är viktig, men just denna siffra bör enligt min mening ses med stor försiktighet.

Skälet är myndighetssilos. Om en fastighetshändelse ses isolerat av ett register, ett fordonsbyte ses isolerat av ett annat, ett bolagsbyte ses isolerat av ett tredje och betalningen ses isolerat av banken, försvinner helheten.

Därför riskerar objektbaserade upplägg att hamna utanför de mätningar som försöker uppskatta den kriminella ekonomin. Pengarna flyttas, men flytten ser ut som något annat.

https://www.csmob.se/wp-content/uploads/2026/01/Visualisering_KEK_v4.0_hemsida.html

Registergapet som möjliggör upplägget

Varje delmoment kan se administrativt normalt ut. En fastighet säljs. Ett fordon byter ägare. Ett bolag får ny styrelse. En faktura betalas. Men när dessa händelser staplas på varandra uppstår ett mönster som ingen enskild myndighet nödvändigtvis ser.

| Aktör / register | Ser | Riskerar att missa |

|---|---|---|

| Bolagsverket | Styrelse, ägare, verklig huvudman | Tillgångarnas värdedynamik |

| Lantmäteriet | Lagfart, köpeskilling, inteckningar | Bolagets nätverk, syfte och finansiering |

| Transportstyrelsen | Fordonsägare och ägarbyten | Om fordonet används som betalningsalibi |

| Skatteverket | Omsättning, deklarationer, arbetsgivardata | Realtidskoppling till objektflipp |

| Banker / finansbransch | Betalningar, lån och säkerheter | Hela objekt- och registerkedjan bakom värdet |

FINUC borde analysera glappet mellan myndighetsansvaren

Det är här Finansiellt underrättelsecentrum, FINUC, borde kunna spela en avgörande roll. FINUC har inrättats för att fördjupa samverkan mellan Polismyndigheten, Ekobrottsmyndigheten, Skatteverket och aktörer inom den finansiella sektorn i arbetet mot den kriminella ekonomin.

Men den centrala uppgiften bör inte bara vara att följa pengarna. Den bör också vara att följa det som gör pengarna möjliga att förklara: lagfarter, pantbrev, fordonsöverlåtelser, registreringsbevis, bolagsändringar, verkliga huvudmän, fakturor, exporthandlingar och belåningsunderlag.

Varje enskild händelse kan se legal ut. En fastighet säljs. Ett fordon byter ägare. Ett bolag får ny styrelse. Ett pantbrev flyttas. En faktura betalas. Ett lån beviljas. Men tillsammans kan dessa händelser bilda en kedja där lågvärdiga objekt används för att bära stora värden, skapa falsk legitimitet och möjliggöra penningtvätt, felaktig belåning eller dold ersättning.

Det är i detta mellanrum som de kriminella möjliggörarna verkar. De utnyttjar inte nödvändigtvis ett enskilt systems svaghet, utan det faktum att flera system bara ser varsin laglig del av ett större upplägg.

Det samhällsfarliga ligger inte i att en fastighet kan säljas, ett fordon kan byta ägare eller ett bolag kan få ny styrelse. Det samhällsfarliga uppstår när dessa legala handlingar kombineras till en struktur där brottsvinster kan förklaras, belånas, flyttas eller realiseras.

Röda flaggor

Indikatorer som bör samköras

- Fastigheter med extrema prisrörelser utan fysisk utveckling eller rimlig affärsförklaring.

- Objekt som historiskt sålts för mycket låga belopp men senare används som miljonunderlag.

- Bolag utan eller med låg omsättning som äger många fastigheter, fordon eller rättigheter.

- Snabba kontrollbyten i bolag före eller efter objektöverlåtelser.

- Avställda fordon, fordon med körförbud eller skrotkaraktär som överlåts till höga belopp.

- Fordon som köps in till ett belopp men därefter kan användas för att bära betydligt större betalningsvärden.

- Belåning som bygger på senaste köpeskilling utan rimlighetsgranskning av historiken.

- Återkommande köpare och säljare i samma krets.

- Betalningar som bara blir begripliga om objektet accepteras som förklaring.

- Flera legala registerhändelser som tillsammans skapar en orimlig eller samhällsskadlig helhet.

Vad bör banker, myndigheter och FINUC göra?

Det här går inte att förstå genom att titta i ett register i taget. Det kräver samkörning av fastighetshistorik, bolagshistorik, fordonsdata, pantbrev, köpeskillingar och betalningsflöden.

- Granska hela fastighetshistoriken före belåning, inte bara senaste köpeskilling.

- Flagga fastigheter där historiska köpeskillingar varierar kraftigt utan objektförändring.

- Samkör bolagsändringar med tillgångsöverföringar före och efter kontrollbyte.

- Identifiera objekt som återkommande används som transaktionsbärare.

- Analysera fordon där inköpsvärde, teknisk status, exportled och efterföljande betalningar inte hänger ihop.

- Låt FINUC analysera glappet mellan myndighetsansvaren, inte bara enskilda betalningsflöden.

- Bygg indikatorer för när legala registerhändelser tillsammans skapar en illegal eller samhällsskadlig helhet.

- Identifiera kriminella möjliggörare som specialiserar sig på att koppla ihop objekt, bolag, fakturor och belåning.

- Ge banker och rapporteringsskyldiga aktörer bättre kontext kring registerrisk.

- Låt SMOB/ESO och andra analysmiljöer modellera objektbaserad värdeöverföring som egen kategori.

Slutsats

Ödetomterna i Norduppland är mer än en kuriositet. De visar hur objekt med lågt faktiskt värde kan få mycket högt transaktionsvärde när de placeras i rätt juridisk, administrativ eller bolagsmässig kontext.

Samma mekanik kan uppstå med fordon, registreringsbevis, fakturor och vilande bolag. Det gör att traditionella penningtvättsmått riskerar att underskatta problemet. Inte för att pengarna inte flyttas, utan för att flytten ser ut som något annat.

Objektet är inte målet. Objektet är farkosten.

Och så länge myndigheter, banker och analysmiljöer ser varsin del av kedjan, kommer möjliggörarna att fortsätta utnyttja mellanrummen.

Källor och vidare läsning

- Arbetarbladet: Ödetomterna som sålts 250 gånger för mångmiljonbelopp

- Ekobrottsmyndigheten: Fem åtalade för grov näringspenningtvätt

- Ekobrottsmyndigheten: Finansiellt underrättelsecentrum ska bekämpa den ekonomiska brottsligheten

- Polisen: Resultat genom samverkan i Finansiellt underrättelsecentrum

- ESO: Svarta siffror – en ESO-rapport om den kriminella ekonomins omfattning

- SMOB/ESO visualisering: En karta över den kriminella ekonomins omfattning

- Lantmäteriet: Stämpelskatt och avgifter

- Underlag: fastighetsrapport för Tierp Nöttö 5:140, granskad som exempel på återkommande överlåtelser och kraftiga köpeskillingsvariationer.

Jag som skriver på internetsweden.se, gör det ideellt och för att upplysa dig om verksamheter och fenomen som JAG anser att det finns skäl att ifrågasätta och/eller varna för..

Innehållet kan även vara mer generellt om internet i Sverige, men även om tillvägagångssätt som bedragare använder i olika bedrägerier och bluffar/svindleri, oftast relaterade till internet.

Eller så är det analyser eller tankar jag har kring fenomen i vår omvärld, ofta då kopplat till kriminalstatistik och bedrägeriprevention.

Peter Forsman – Mottagare av “Stora Kreditpriset 2018”

Läs mer om:

https://www.internetsweden.se/las-mer-om-internet-sweden/

Allt publicerat på internetsweden.se är licenserat under CC BY 4.0 vilket innebär att du får dela, bearbeta, mixa – förutsatt du lämnar erkännande.