Vad som hände i veckan som gick, var att en statlig utredning presenterades i ämnet ”Fakturabedrägerier”

Utredningen har förordnat 5 sakkunniga och 9 experter att biträda utredningen. Och dessa personer må vara mycket kunniga på bla lagar och när de är tillämpliga, men ingen av dessa personer (utom möjligen en) är att beteckna som sakkunnig eller expert på området fakturabedrägerier, vilket jag ser som besvärligt.

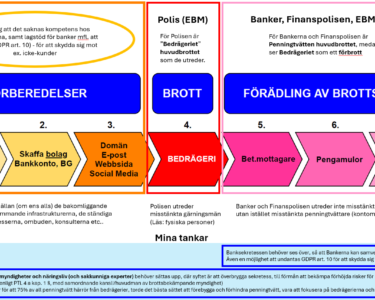

– Man har inte ens tagit med sakkunskap från Polismyndigheten.

Och kortfattat så hade utredningen i uppdrag att utreda hur utbrett problemet är, om lagförändringar behövdes och om annat fanns att göra. En del av förutsättningarna som getts, är ungefär dessa:

Utredningen delar speciellt upp bluffakturor, i de bluffakturor som skickas utan tidigare kontakt och de bluffakturor som skickats efter att kontakt tagits. (ex. genom ett förledande av telefonsäljare eller adressuppdatering på en blankett)

Vad som också är speciellt med den här utredningen i jämförelse med termen bluffaktura/fakturabedrägeri hos Polisen och BRÅ är att utredningen även lyft in bluffakturor som ställts till privatpersoner. Detta är alltså inte fallet i brottsstatistiken, utan då ses dessa ev. anmälningar av privatpersoner som bedrägeri, datorbedrägeri eller bedrägeri med hjälp av internet.

Enligt den kartläggning som utredningen gjort så har var femte privatperson (20%), var tredje företag (33%) och myndighet (36%) tagit emot en bluffaktura under sep 2013-sep 2014

Och ungefär var åttonde privatperson (12%), var femte företag (20%) och var fjärde myndighet (25%) har tagit emot bluffaktura efter kontakt ex. efter att ha blivit förledd (Jag skriver separat om kommuner senare)

Och bara för att få en idé om antal, så gissar jag att man intervjuat 18-65-åriga privatpersoner som intervjuats, vilket motsvarar 61% av befolkningen på 9,74 miljoner.

Så urvalet privatpersoner bör alltså representera ca 6 miljoner svenskar och om var femte av dessa har fått en bluffaktura (20%) – innebär det alltså ca 1,2 miljoner privatpersoner sep 2013 – sep 2014 fått en bluffaktura utan tidigare kontakt och om var åttonde av dessa har fått en bluffaktura efter kontakt (12%) – innebär det alltså 720 000 privatpersoner sep 2013 – sep 2014 fått en bluffaktura efter kontakt

Enligt SCB har vi i Sverige också 1 158 349 företag vilket innebär att 382 255 stycken (33%) tagit emot en bluffaktura sep 2013 – sep 2014 och det innebär att 76 451 stycken (20%) tagit emot en bluffaktura efter kontakt sep 2013 – sep 2014

Så vi kan alltså se att med privatpersoner, företag (och myndigheter och kommuner) så har vi ca 1,6 miljoner mottagare av bluffakturor utan tidigare kontakt vid minst ett tillfälle sep 2013 – sep 2014. Och det har dessutom funnits ca 800 000 mottagare av bluffakturor efter kontakt, vid minst ett tillfälle sep 2013 – sep 2014.

Okej det är ju illa, men hur många betalar enligt utredningen?

Utredningen väljer att berätta om hur många procent som INTE betalar bluffakturor:

mer än 90% betalar INTE bluffakturor utan tidigare kontakt = mindre än 10% betalar

60-70% betalar INTE bluffakturor med tidigare kontakt = 30-40% betalar

För enkelhetens skull säger vi att 9% respektive 35% betalar!

Det gör alltså att 9% av 1,6 miljoner bluffakturemottagare betalar = 144 000 stycken

Och det gör alltså att 35% av 800 000 bluffakturemottagare betalar = 280 000 stycken

424 000 stycken ”parter” ska alltså ha betalat minst en bluffaktura mellan sep 2013 – sep 2014, baserat på resultaten i utredningen.

———–

Nästa intressanta del i utredningen handlar om att utredaren påstår att endast 20% av de som fått en bluffaktura, polisanmäler den!

Den siffran är extremt intressant, eftersom BRÅ i den senaste Nationella TrygghetsUndersökningen uppskattat att 44% (sid 35) av de som utsätts för bedrägerier polisanmäler. Utredningen säger alltså att mindre än hälften av BRÅs uppskattaning av bedrägerier, gäller för fakturabedrägerier.

Men det säger också att de 11 877 anmälda fallen av bluffakturor under 2014 (bara är 20% av vad som egentligen sker), och då egentligen handlade om 59 385 stycken utskickade bluffakturor!?

Ser ni nu kanske samma sak som jag – det kan ju inte rimligtvis stämma!

Om vi under ett års tid har 424 000 mottagare av minst 1 bluffaktura – hur ska det då kunna vara 59 385 stycken ”egentliga” fall av bluffakturor?

Enligt min logik betyder det istället att de 11 877 fall som polisanmälts istället motsvarar 2,8% av de minst 424 000 utskickade bluffakturorna.

Alltså – färre än 3% polisanmäler bluffakturor och det får till följd att Polisen inte ser hur omfattande problemet är, och således inte heller BRÅ som bara sammanställer Polisens anmälningar och det får då också till följd att ansvariga politiker inte får en korrekt bild eller ens en förståelse för hur pass allvarligt problemet egentligen är.

Däreför är det viktigt – förbannat viktigt att ansvariga politiker tar till sig av artiklar som dessa:

http://sverigesradio.se/sida/artikel.aspx?programid=1637&artikel=6167443

http://sverigesradio.se/sida/artikel.aspx?programid=83&artikel=6240316

http://www.driva-eget.se/nyheter/bluffakturor/sommar-och-semester-och-bluffakturor

Och det kommer att komma fler under hösten..

—————————–

Listan nedan är saxad från Driva-eget.se¨s artikel i ämnet och sammanfattar de förslag utredningen:

* Beredskapen hos dem som riskerar att drabbas måste höjas genom förebyggande information.

* Konsumentverket, Tillväxtverket och Polismyndigheten bör dela det huvudsakliga ansvaret för att samordna och vidarebefordra information om fakturabedrägerier till allmänheten, och tillsammans ta fram en strategi.

* Tillväxtverket bör samordna myndighetsinformation om fakturabedrägerier på verksamt.se.

* Myndigheterna bör också vägleda och informera enskilda, men inte ge råd om hur de i det aktuella fallet bör agera.

* Bolagsverket bör få ett tydligare brottsförebyggande uppdrag, och möjligheten att vägra registrering vid misstanke om att bolaget kan användas i brottsligt syfte.

* Kreditupplysningsreglerna, där exempelvis en ansökan om betalningsföreläggande mot ett företag syns automatiskt, bör inte ändras. Istället bör det vidtas åtgärder för att minska [den i regel felaktiga] rädslan för betalningsanmärkningar.

* En varningslista över oseriösa företag bör inte drivas av en myndighet, utan näringslivet bör ta fortsatt ansvar.

Och nedan ge jag min syn på dessa punkter:

* Beredskapen hos dem som riskerar att drabbas måste höjas genom förebyggande information.

– Helt enig, det var ett av flera deluppdrag utredningen hade och lät bli att hitta förslag på hur det skulle gå till.

Redan 2012 serverade jag ett antal förslag för sakkunniga, statssekreterare och ansvarig minister.

* Konsumentverket, Tillväxtverket och Polismyndigheten bör dela det huvudsakliga ansvaret för att samordna och vidarebefordra information om fakturabedrägerier till allmänheten, och tillsammans ta fram en strategi.

– Inte alls enig om att Tillväxtverket bör ha någon som helst del i detta. De har aldrig varit engagerade i frågan och har ingen sakkunskap. Konsumentverket bör tillsammans med Polismyndigheten och Skatteverket äga ansvaret. Eventuellt tillsammans med Ekobrottsmyndigheten och Bolagsverket.

* Tillväxtverket bör samordna myndighetsinformation om fakturabedrägerier på verksamt.se.

– Nonsens, Verksamt.se är en webbplats samordnad av Bolagsverket, Tillväxtverket och Skatteverket för att underlätta att starta, ändra och uppdatera företag i Sverige.

-Myndighetsvarningar om fakturabedrägerier har ingen naturlig plats på en sådan sida, lika lite som den skulle ha det på domstolsverket.se.

* Myndigheterna bör också vägleda och informera enskilda, men inte ge råd om hur de i det aktuella fallet bör agera.

– Myndigheterna har som omnämns i utredningen tagit fram en sådan vägledning, samordnad av Polismyndigheten och presenterad på webbadressen www.bestrid.nu, men som helt felaktigt påstås driftas av Polismyndigheten.

www.bestrid.nu drivs av undertecknad, som sedan starten januari 2013 stått för adress och all kostnad förknippad med driften av den.

* Bolagsverket bör få ett tydligare brottsförebyggande uppdrag, och möjligheten att vägra registrering vid misstanke om att bolaget kan användas i brottsligt syfte.

– Ja och nej, till att börja med har Bolagsverket ingen kontrollerande, utan endast registrerande funktion idag, vilket innebär att underlag som skickas in till verket endast okulärbesiktigas och kontrolleras att alla fält är ifyllda.

Det sker idag ingen kontroll hos Bolagsverket om underlag är falska eller ens om personer existerar eller om rätt personer skrivit under.

Att som utredningen föreslår vägra registrering vid misstanke om brottsligt syfte är inte realistiskt på något sätt. Hur skulle Bolagsverket kunna avgöra detta?Börja istället med att neka styrelseledamöter som har historik av att agera slutmålvakter i bolag. Det finns exempel på personer som suttit som siste man i ett 40-tal konkurser under ca 1½ års tid.

* Kreditupplysningsreglerna, där exempelvis en ansökan om betalningsföreläggande mot ett företag syns automatiskt, bör inte ändras. Istället bör det vidtas åtgärder för att minska [den i regel felaktiga] rädslan för betalningsanmärkningar.

– Då utredningen valt att inkludera, marknadschefen för Sveriges största Kreditupplysningsföretag i sin expert- och referensgrupp, så är det inte speciellt svårt att förstå varifrån denna åsikt låtit sig komma ifrån.

Min åsikt är ändå att detta mynt har två sidor, beroende på typ av bedrägeri, så jag ser inte detta som en fråga som enkelt kan besvaras ja eller nej, utan ev. skulle utredas mer, men då med sakkunskap, exempelvis från Polisen.

* En varningslista över oseriösa företag bör inte drivas av en myndighet, utan näringslivet bör ta fortsatt ansvar.

– Detta är nonsens, vilket denna utrednings hela existens är ett bevis på.

Överallt i utredningen hänvisas det till Svensk Handels Varningslista som är en lista som existerat i Svensk Handels regi sedan 2002.

Den har som bäst varit ”klart förbättringsbar”, till att över tid bara bli ”kass” och numera är ”allt annat än bra” – på något sätt!

Den innehåller inte ens en tredjedel av aktiva fakturabedragare, varningarna kommer vanligtvis 2-6 månader för sent och alltför ofta med felaktiga detaljer.

Detaljer som sedan förmedlas till Bankgirot som monitorerar fel bolag, bankgironummer osv.

Det har (som många av mina läsare vet) hänt att Svensk Handel varnat för en kommuns organisationsnummer under 4-5 månaders tid.

Dessutom skall sägas, så varnar Svensk Handel utifrån en betalningsmottagares bankgironummer. Vilket innebär att bolaget är ”safe” med alla sina andra bankgironummer man har.

Att använda Svensk Handels varningslista som garant för att slippa betala bluffakturor är att låta sig invaggas i falsk trygghet. eller på ren svenska: Svensk Handels varningslista har av myndigheter och viktiga samhällsaktörer fått ett förtroende som de inte lyckas förvalta på ett förtroendeingivande och acceptabelt sätt.

Sedan årsskiftet till dagens datum har Svensk Handel publicerat 9 stycken varningar dessutom finns det skäl att ifrågasätta 4 av dessa: En av dem sker av utländskt bolag mot utländska kunder och tre uppenbara bluffakturor är markerade som ”Var uppmärksam”, istället för ”Varning!”

Under samma period har Förenade Bolag publicerat 28 stycken varningar, för vilka jag personligen kontrollerat samtliga!

Jag har under lång tid uttryckt det som att dessa två listor kompletterar varandra, men jag börjar få svårt att se det..

—————————–

Det är nu 4 år sedan jag skrev om behovet av en nationell varningslista och då jag är mer initierad och uppdaterad om varningar, modus, aktörer och förändringar av bluffakturerande företag, än vad myndigheters brottsbekämpare i Sverige är, så vågar jag mig på att tycka till på följande sätt:

Lösningen för att komma någonstans med fakturabedrägerierna (och EKO-brottsligheten bakom) är att jobba från 4 olika håll:

Prevention:

1. Brottsoffersprevention – Varningar och Information om bedragarnas sätt att lura.

2. Brottsprevention – Att försvåra för bedragarna.

3. Brottsbekämpning/Brottsbeivran – klara politiska direktiv om prioritera organiserad ekonomisk brottslighet. Låt Polis utreda!!

4. Informationssamverkan mellan myndigheter och privata aktörer för att ledan till 1, 2 och 3.

Och för att ta till vara på den statliga utredningens punkter ovan:

– En ny myndighetsövergripande ”VARNINGS- OCH INFORMATIONSSIDA” behövs.

– Låt Konsumentverket, Tillväxtverket (el. annan myndighet) och Polismyndigheten dela det huvudsakliga ansvaret för ovan.

– Samordna ”förebyggande information” och ”samordna myndighetsinformation om fakturabedrägerier” på denna sida.

– Om sidan byggs upp som ett ramverk, så kan aktörer som Svensk Handel och Förenade Bolags varningslistor presenteras och publiceras inom ramverket,men juridiskt står för innehållet i varningarna, så bör det inte stöta på juridiska problem för de myndigyheter som ansvarar för sidramverket.

Utan respektive myndighet eller publicist står ansvarig för respektive information eller varning – i en samverkanssida – en ”VARNINGS- OCH INFORMATIONSSIDA” med det bästa av två världar.

Goda referenser om hur detta skulle kunna fungera finns att inhämta från blanda annat Storbritanniens motsvarande sida ”ActionFraud” som tillhandahålls genom myndighetssamverkan. Eller den Holländska sidan ”Fraud Help Desk” som drivs av en stiftelse som i samverkan med myndigheter tar emot anmälningar och löpande skriver om nyheter och nya modus. Eller den Kanadensiska myndigheten ”The Canadian Anti-Fraud Centre (CAFC)” som informerar och varnar på sidan

Jag som skriver på internetsweden.se, gör det ideellt och för att upplysa dig om verksamheter som JAG anser att det finns skäl att ifrågasätta och/eller varna för..

Innehållet kan även vara mer generellt om olika tillvägagångssätt, som bedragare använder och det händer även att jag tipsar om utbildning/kunskap som finns att få.

Det är möjligt att anlita mig för konsultuppdrag genom Fidi.se

Peter Forsman – Mottagare av ”Stora Kreditpriset 2018”

Läs mer om:

https://www.internetsweden.se/las-mer-om-internet-sweden/

1 Comment